- Недвижимость

- Об ассоциации

- Риэлторы

- Новости

- Сервисы

- Статьи

Ипотека для самозанятых: пошаговая инструкция по получению и полный список документов

11.12.2025

Оглавление

- Кто такие самозанятые и почему банки их "побаиваются"?

- Ключевые условия получения ипотеки для самозанятых

- Стаж

- Подтверждение дохода

- Процентные ставки

- Требования к заемщику-самозанятому: чек-лист

- Стратегии для победы: как повысить шансы до максимума

- Пошаговая инструкция: как получить ипотеку самозанятому

- Аудит своих финансов

- Выбор союзника (ищем «свой» банк)

- Собираем полный список документов

- Подача заявки и одобрение

- Поиск жилья и финал сделки

- Документы для ипотеки самозанятым: исчерпывающий список

- Как повысить шансы на одобрение ипотеки

- Какие банки выдают ипотеку самозанятым

- Действуют ли льготные программы?

- Частые причины отказа плательщику НПД

- Что делать, если отказали?

- Часто задаваемые вопросы и ответы

Знакомая история: приходите в банк за ипотекой, а вам с порога заявляют: «Вы же самозанятый? У вас доход неофициальный!». Даже в 2025 году этот стереотип живуч. Банкирам действительно спокойнее, когда перед ними человек с трудовой книжкой и справкой 2-НДФЛ. Всё ясно, всё предсказуемо. А ваш доход, особенно если он «плавающий» и зависит от нескольких проектов, их по-прежнему настораживает. Отсюда и более высокие проценты, и повышенные требования к первоначальному взносу, и отказы «на всякий случай».

Но давайте начистоту: дело не в том, что вы предприниматель или фрилансер. Дело в том, насколько убедительно вы можете показать банку свою финансовую состоятельность. Уверенный в себе плательщик НПД с прозрачной отчетностью и хорошим доходом для банка — куда более выгодный клиент, чем офисный работник с маленькой серой зарплатой и просрочками в кредитной истории.

Ситуация меняется: банки постепенно учатся работать с «нестандартными», но часто очень надежными заемщиками. В этой статье мы предлагаем не сухую теорию, а практическую инструкцию «как есть». Мы подробно разберем, какие шаги нужно предпринять, чтобы получить одобрение ипотеки в 2026 году, как правильно подготовить подтверждение дохода самозанятого и на что банки обращают внимание в первую очередь.

Кто такие самозанятые и почему банки их "побаиваются"

Давайте сразу разберемся, кто эти загадочные «самозанятые», о которых все говорят. По сути, это обычные люди, которые работают сами на себя: репетиторы, дизайнеры, фотографы, няни, домработницы или даже сдающие в аренду квартиру (рантье). В 2019 году для них запустили специальный налоговый режим на основании Федерального закона № 422-ФЗ, а уже в 2020-м он стал доступен по всей России. Официально они называются «плательщиками налога на профессиональный доход» (плательщиками НПД).

Со стороны может показаться, что самозанятый и ИП — это почти одно и то же: человек работает на себя, платит налоги, оказывает услуги. Но суть кроется в деталях, и именно эти детали часто заставляют банки нервничать.

Чем самозанятый отличается от ИП?

- Налоги и отчетность — проще некуда. Это главный плюс для самого фрилансера. Ставка налога низкая (4% с доходов от физлиц и 6% от юрлиц), не нужно платить обязательные страховые взносы «за себя» в ПФР, как ИП. Никаких деклараций и отчетов сдавать не требуется — только формировать чеки в приложении «Мой налог». Налог платится только тогда, когда есть доход. Мечта, а не режим!

- Но есть и ограничения. Не все виды бизнеса подходят. Годовой доход не должен превышать 2.4 млн рублей, а нанимать сотрудников по трудовому договору — нельзя.

Так в чем же подвох для банка?

Именно в этой кажущейся простоте. Банк — консервативная организация, он любит документы, предсказуемость и длинные истории. А у самозанятого:

- Нет привычной «бумажки» о доходе. Ни справки 2-НДФЛ, ни налоговой декларации. Вся финансовая жизнь отражена в мобильном приложении «Мой налог», и банкам исторически сложно доверять цифровому следу так же, как официальному бланку.

- Доход может быть «рваным». Сегодня клиент есть, завтра — нет. Нет долгосрочных трудовых договоров, которые гарантируют стабильность на год вперед. Для банка это — риск.

- Потолок по доходу. Лимит в 2.4 млн в год (200 тыс. в месяц) для банка может быть сигналом, что доход заемщика в принципе не может быть очень высоким, а значит, и возможности по большой ипотеке ограничены.

Ситуацию усугубляет и документооборот. Вместо унифицированной справки по форме банка — история платежей в приложении «Мой налог» и банковские выписки, где личные траты смешаны с доходами от бизнеса. Банковскому аналитику приходится не просто смотреть на цифры, а проводить настоящее расследование, чтобы отделить профессиональный доход от личных переводов. Эта дополнительная работа и нестандартность подхода сами по себе становятся барьером, заставляя многие кредитные организации отказывать «на берегу», просто чтобы не вникать в детали. Именно поэтому доступ плательщиков НПД к классическим финансовым продуктам, таким как ипотека, до сих пор ограничен.

Банк «боится» не самого человека, а недостатка привычных ему доказательств. Ему сложно оценить, будет ли ваш доход таким же стабильным через год или два, как у работника завода. Но, как мы убедимся дальше, этот барьер преодолим, если знать, как правильно себя «упаковать» и какие современные инструменты использовать.

Ключевые условия получения ипотеки для самозанятых

Получить ипотеку самозанятому сложнее не только из-за особенностей дохода, но и по формальной причине. Специальный налоговый режим для них имеет статус временного (действует до 2028 года), что создает для банков дополнительную неопределенность. В результате многие кредитные организации до сих пор не открыли программы для этой категории заемщиков и просто отказывают им на этапе подачи заявки. Но «сложнее» — не значит «невозможно». Это как маршрут с большим количеством знаков и правил. Ваша задача — их четко знать и выполнить. Тогда шансы на одобрение ипотеки высоки. Давайте разбираться с ключевыми пунктами этого «дорожного кодекса».

1. Ваш стаж — главный козырь

Если вы зарегистрировались в приложении «Мой налог» вчера, бежать в банк за ипотекой бессмысленно. Вам нужно подтверждение дохода самозанятого в истории. Большинство банков смотрят минимум на последние 6–12 месяцев вашей деятельности. Почему? Им критически важно увидеть не разовый высокий доход, а стабильность поступлений. Три месяца отлично, шесть — хорошо, год — идеально. Если в вашей истории есть периоды по 2-3 месяца без единого чека, это красный флаг для кредитного аналитика. Вывод: планируйте ипотеку заранее и старайтесь, чтобы ваш профессиональный доход поступал регулярно.2. Подтверждение дохода: не «сколько», а «как стабильно»

Это самый важный этап. У вас нет справки 2-НДФЛ, но есть не менее мощный инструмент — приложение «Мой налог». Ваша задача — показать банку четкий, читаемый финансовый след.

- Берите в расчет не все поступления на карту, а только те, что прошли через официальные чеки. Перевод от друга или родственника — не доход.

- Банк будет смотреть на среднемесячный доход за период (те самые 6-12 месяцев). Он должен не только покрывать ежемесячный платеж по ипотеке, но и оставлять комфортный для вас запас денег.

- Золотое правило: платеж по кредиту не должен «съедать» больше 40-50% вашего среднемесячного чистого дохода, то есть ваша кредитная нагрузка должна быть в безопасных пределах. Если вы в среднем получаете 150 тыс. руб., то платеж в 75 тыс. — это уже верхняя планка риска. Чем ниже этот процент, тем спокойнее банку и тем выше ваши шансы.

3. Процентные ставки: реалии на 2026 год

Тут все неоднозначно. Общего «меню» нет. Каждый банк устанавливает свои правила.

Есть банки-консерваторы, которые до сих пор видят в самозанятых повышенный риск и закладывают это в ставку. Например, могут предлагать ипотеку от 20% годовых и выше. Но есть и прогрессивные кредиторы, которые оценивают не форму занятости, а качество финансового профиля. К примеру, ВТБ заявляет, что не делает надбавок для самозанятых, и ставки для них стартуют от 16.4%, как для всех. Росбанк также работает с этой категорией. Ваша задача — сравнивать. Не ограничивайтесь одним банком. Изучите предложения крупных сетевых банков, а также нишевых, которые специализируются на работе с малым бизнесом.

Но есть и хорошая новость: лимиты по ипотеке для самозанятых довольно щедрые. В «двух столицах» — Москве и Санкт-Петербурге с областями — можно получить до 60 миллионов рублей. По России в других регионах максимальная сумма составит 30 миллионов. А выплачивать этот кредит банки разрешают долго — вплоть до 30 лет, что делает ежемесячный платеж комфортным.

4. Требования к заемщику: чек-лист

Для одобрения ипотеки вам понадобится:

- Срок деятельности: Регистрация в качестве плательщика НПД не менее чем за 6-12 месяцев до обращения.

- Подтверждение стабильного дохода: История чеков из «Моего налога» + выписки по банковским счетам/картам, куда поступали деньги.

- Идеальная кредитная история: Любая просрочка, даже небольшая, может стать фатальной. Вы должны доказать, что дисциплинированно управляете своими обязательствами.

- Хорошие отношения с банком: Наличие у вас зарплатной карты, накопительного счета или другого продукта в банке, куда вы обращаетесь, — большой плюс. Это ваша репутация «в миниатюре».

- Первоначальный взнос: Чем он больше, тем лучше. 15-30% — стандартный диапазон. Внесение 30-50% кардинально повышает вашу привлекательность и может помочь снизить ставку.

5. Стратегии для победы: как повысить шансы до максимума

Если чувствуете, что ваш кейс «на грани» (маловат стаж или доход впритык), используйте усиливающие стратегии:

- Привлеките созаемщика. Идеально, если это работающий по найму супруг/супруга или родственник с официальной зарплатой. Его доход добавят к вашему, что снимет вопросы о платежеспособности.

- Используйте господдержку. Материнский капитал, льготные программы для IT-специалистов или другие меры — ваш козырь. Они снижают риски банка.

- Собирайте максимум документов. Помимо чеков, подготовьте: портфолио с примерами работ, действующие договоры с ключевыми клиентами (если есть), положительные отзывы. Это создает образ надежного профессионала, а не «человека с неустойчивым заработком».

Получение ипотеки для самозанятого — это не лотерея, а проект. Его успех зависит от вашей подготовки: длинной и чистой финансовой истории, умения ее показать и готовности подстраховаться, привлекая созаемщика или увеличивая первоначальный взнос. Действуйте системно, и банковские двери откроются.

4. Пошаговая инструкция: как получить ипотеку самозанятому

Шаг 1: Аудит своих финансов

Прежде чем куда-то идти, нужно трезво оценить, с чем вы приходите. Банк будет это делать беспристрастно, так что опередите его.

- Ваша финансовая история — ваша визитка. Откройте приложение «Мой налог» и проанализируйте поступления за последние 6-12 месяцев. Выводы простые: доход должен быть не просто большим, а регулярным. Периоды в 2-3 месяца без единого чека — ваш главный враг. Рассчитайте свой среднемесячный доход.

- Кредитная история. Закажите отчет через «Госуслуги». Любая, даже старая просрочка по кредитной карте может стать причиной отказа. Убедитесь, что ваша финансовая репутация безупречна. Заодно проверьте себя на сайте ФССП (судебных приставов), чтобы не было скрытых долгов.

- Первоначальный взнос. Чем больше своих денег вы вложите на старте (в идеале от 20-30%), тем лояльнее к вам будет банк. Это снижает его риски, а значит, повышает ваши шансы на одобрение ипотеки и может помочь снизить ставку.

Шаг 2: Выбор союзника (ищем «свой» банк)

Не все банки одинаково дружелюбны к самозанятым, но вы можете найти того кредитора, кто готов говорить с вами на одном языке.

- Прогрессивные игроки. Крупные банки вроде ВТБ, Альфа-Банка, Сбера давно работают с самозанятыми. Например, в Альфа-Банке для вас доступны почти все программы — от стандартных до льготных (семейная, на новостройку), причем часто без подтверждения дохода справками, а только на основе данных из приложения «Мой налог» и выписок.

- Изучаем правила игры. Зайдите на сайты нескольких банков. Ищите не слово «самозанятый» в заголовке программы (его может и не быть), а условия подтверждения дохода самозанятого. Если в списке документов есть «данные из приложения «Мой налог» или «выписка по счету» — это ваш вариант.

- Льготы. Проверьте, подходите ли вы под льготные программы: семейная ипотека (если есть дети), программа для новостроек с господдержкой, дальневосточная. Они предлагают самые низкие ставки на рынке. Ваш статус плательщика НПД не лишает вас права на них!

Шаг 3: Собираем полный список документов

Здесь нужно быть педантичным. Собирайте не «что-нибудь», а конкретный набор.

Базовый набор (как у всех):

- Паспорт РФ.

- СНИЛС.

- Свидетельство о браке/разводе, свидетельства о рождении детей (если есть).

Подтверждение деятельности и дохода самозанятого:

- Справка о постановке на учет как плательщика НПД (берется в личном кабинете на сайте ФНС).

- Отчет о доходах из приложения «Мой налог» за 6-12 месяцев. Не скриншоты, а именно сформированный в приложении отчет. Это официальная справка КНД 1122035 (или 1122036), ключевой документ для подтверждения дохода.

- Выписки по банковским счетам и картам, на которые поступали деньги от клиентов, за тот же период. Они должны переплетаться с чеками из «Моего налога».

- «Расширенное досье» (сильно повышает доверие):

- Резюме или пояснительная записка о вашей деятельности: чем занимаетесь, кто ваши ключевые клиенты, сколько лет на рынке.

- Действующие договоры или контракты с заказчиками (особенно если они долгосрочные).

- Портфолио, отзывы клиентов — все, что создает образ надежного профессионала.

Шаг 4: Подача заявки и одобрение

- Начинайте онлайн. Подайте предварительную заявку на сайте банка. Это быстро и дает понимание, готов ли банк с вами работать в принципе. Решение часто приходит в тот же день.

- Общение с менеджером. После предварительного одобрения общайтесь открыто. Расскажите о своей деятельности, объясните, как формируется доход. Ваша уверенность и открытость — часть вашего кредитного досье.

- Окончательное одобрение. После проверки документов банк даст окончательный ответ по сумме и ставке.

Важно! Полное одобрение часто выдается уже на конкретную подобранную квартиру.

Чтобы подписать ипотечный договор в 2026 году, ехать в отделение банка совершенно необязательно. На помощь приходят современные сервисы, такие как «Доставка ипотеки» ((удалённая сделка по ипотеке) — это процесс оформления ипотечного кредита и подписания необходимых договоров и документов в электронном виде без посещения офиса банка. Такой формат позволяет провести сделку, если участники процесса находятся в разных городах или даже странах или приложение «Госключ».

Если вы выбираете «Доставку», сотрудник банка сам приедет к вам домой или в офис, поможет оформить электронную подпись. Вся дальнейшая процедура — подписание договора и проведение сделки с продавцом — проходит удалённо, в формате видеоконференции. Это не только экономит время, но и ускоряет саму регистрацию сделки в Росреестре, так как документы передаются в электронном виде. Эта услуга уже доступна жителям более чем 6000 населённых пунктов.

Если же вы находитесь в городе, где такой сервис не работает, или просто предпочитаете всё сделать самому, вам подойдёт приложение «Госключ». С его помощью вы можете самостоятельно выпустить усиленную электронную подпись и завершить всю сделку, не выходя из дома.

Шаг 5: Поиск жилья и финал сделки

Ищите с умом. Банк одобрил вас, но также проверит и квартиру. На вторичке важно, чтобы жилье не было слишком изношено (обычно не более 60-65%), а все документы у продавца были в порядке.

Ваша основная задача - превратиться для банка из «непонятного самозанятого» в «прозрачного и надежного профессионала с регулярным доходом».

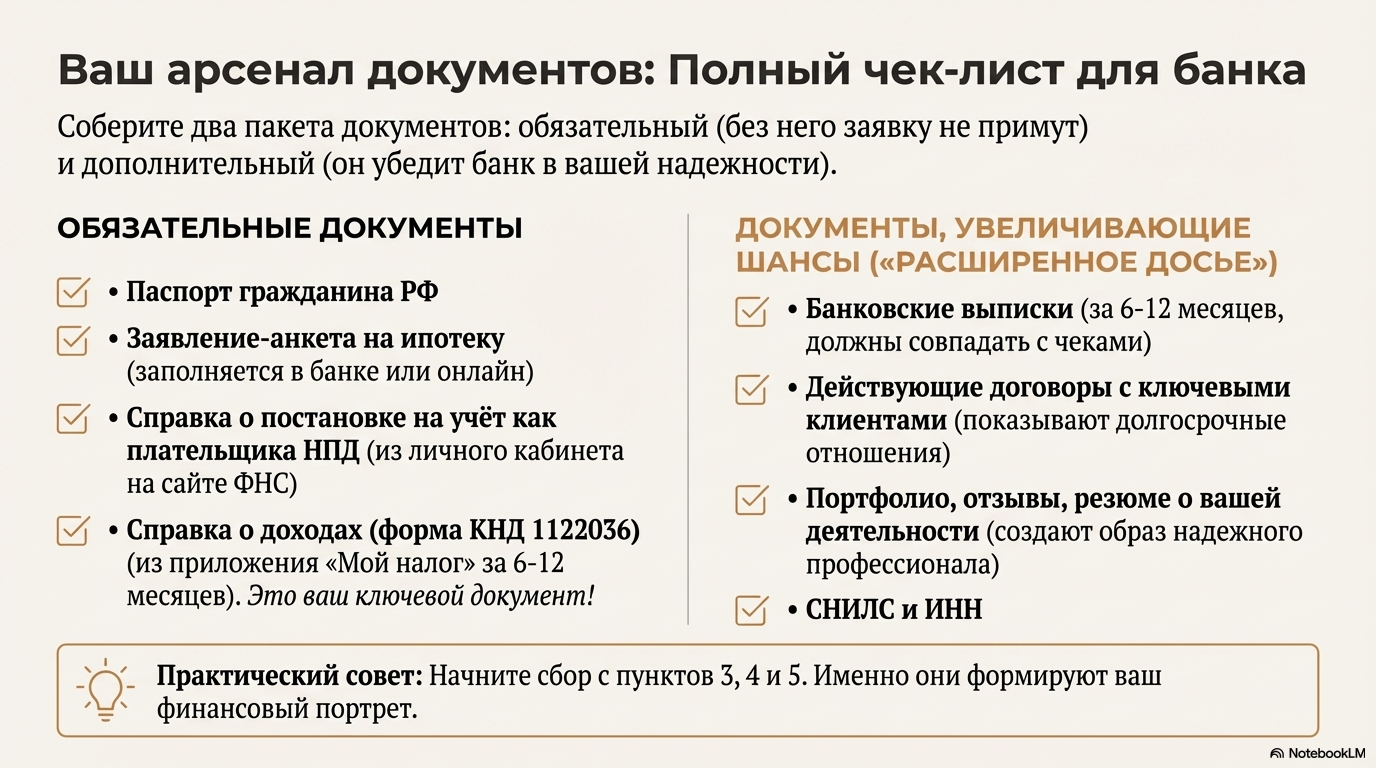

5. Документы для ипотеки самозанятым: исчерпывающий список

Соберите два пакета документов: обязательный (без них заявку не примут) и дополнительный (он убедит банк в вашей надёжности и повысит шансы на одобрение).

Категория

Название документа

Что это и где взять

Важный комментарий

Обязательные документы

1. Паспорт гражданина РФ

–

Действительный, со штампом о регистрации.

2. Заявление-анкета на ипотеку

Заполняется в банке или онлайн.

Основной запрос на рассмотрение вашей кандидатуры.

3. Справка о постановке на учёт в ФНС как самозанятого

Личный кабинет на сайте ФНС (nalog.gov.ru).

Подтверждает ваш легальный статус плательщика НПД (налога на профессиональный доход) согласно Федеральному закону № 422-ФЗ.

4. Справка о доходах по форме КНД 1122036

Приложение «Мой налог» или ЛК ФНС.

Ключевой документ для подтверждения дохода самозанятого! Берёте отчёт о доходах за 6-12 месяцев. Показывает историю и регулярность поступлений.

Дополнительные (увеличивающие шансы)

5. Банковские выписки

Из онлайн-банка, где к вам поступали деньги, за 6-12 месяцев.

Коррелируют со справкой КНД 1122036. Доказывают, что чеки не «бумажные», а к вам реально приходили деньги.

6. Копии договоров, контрактов, актов

С вашими ключевыми клиентами (если есть).

Показывают долгосрочные и официальные отношения, снижая в глазах банка риск «внезапного» прекращения доходов.

7. Документы на приобретаемую недвижимость

Предварительный договор купли-продажи, отчёт об оценке.

Показывают банку серьёзность ваших намерений и конкретизируют сделку.

8. СНИЛС и ИНН

–

Часто требуются для автоматизированной проверки. Имеются практически у всех.

Практический совет: Начните собирать пакет с пунктов 3, 4 и 5. Именно они формируют финансовый портрет самозанятого заёмщика. Чем длиннее, «чище» и стабильнее ваша история в этих документах, тем выше вероятность одобрения на выгодных условиях.

6. Как повысить шансы на одобрение ипотеки

Получение одобрения ипотеки — это комплексная задача, где успех зависит от подготовки. Ключевое правило: ваша цель — не просто соответствовать минимальным требованиям банка, а максимально убедить кредитора в своей финансовой надежности и стабильности.

Фундамент для положительного решения

Начните с базовых, но мощных шагов: увеличьте размер первоначального взноса. Сумма в 20% от стоимости жилья — это стандарт, но, если вы можете внести 30% или более, вы существенно снижаете риски банка и повышаете свои шансы. Привлечение созаемщика с официальным подтвержденным доходом, например супруга, значительно усиливает вашу общую платежеспособность в глазах кредитора.

Особое внимание уделите документам. Подготовьте расширенный пакет, который наглядно продемонстрирует вашу финансовую дисциплину. Помимо обязательных справок, приложите выписки по счетам, подтверждающие регулярное движение средств, и договоры, если у вас есть дополнительный легальный доход. Даже данные о добровольных пенсионных отчислениях в СФР станут весомым плюсом, так как говорят о вашей долгосрочной ответственности.

Детали, которые имеют значение

Банки ценят прозрачность и устойчивость. Подтвердите все источники дохода, включая активы: автомобиль, другая недвижимость или сберегательные вклады. Важна именно стабильность поступлений — регулярная зарплата выглядит предпочтительнее разовых крупных сумм. Использование цифровой подписи через Госуслуги для оформления также может сыграть роль, повышая уровень доверия за счет упрощения и безопасности процедуры верификации.

Таким образом, успешная стратегия строится на демонстрации максимальной открытости, стабильности и серьезного подхода к обязательствам. Чем больше доказательств своей финансовой состоятельности вы предоставите банку, тем выше вероятность получить заветное одобрение.

7. Какие банки выдают ипотеку самозанятым

Сегодня свои ипотечные программы для самозанятых предлагают многие крупные и надёжные банки, и список постоянно растёт. Главное — знать, куда обращаться и на что можно рассчитывать.

Давайте посмотрим на конкретные предложения, которые помогут вам приблизиться к своей квартире или дому.

Лидеры рынка открыты для сотрудничества

- ВТБ сделал, пожалуй, самый смелый шаг, предложив самозанятым «Ипотеку без подтверждения доходов». Звучит почти как сказка, но это так: для рассмотрения заявки по этой программе достаточно паспорта и ИНН или СНИЛС. Конечно, это не означает автоматическое одобрение любому — банк будет анализировать вашу кредитную историю, размер первоначального взноса и другие параметры. Но сам факт существования такой возможности — отличный сигнал.

- Сбербанк, как и положено крупнейшему банку страны, предоставляет самозанятым максимально широкий выбор. Вы можете приобрести в ипотеку не только стандартную квартиру, но и дом, комнату или апартаменты. Что особенно важно — доступны льготные государственные программы (например, семейная или дальневосточная ипотека), что делает покупку жилья значительно выгоднее.

- Совкомбанк также активно работает с этой категорией заёмщиков. Здесь можно оформить кредит как на новостройки, так и на вторичное жильё. Банк поддерживает и специальные цели, такие как «Семейная ипотека» и «Дальневосточная ипотека», предлагая по ним конкурентные условия.

Широкий круг надежных партнеров

Помимо тройки лидеров, ипотеку самозанятым готовы выдать и другие уважаемые финансовые институты. Среди них — Альфа-Банк, банк «Дом.РФ» (ключевой оператор госпрограмм) и Россельхозбанк. У каждого из них могут быть свои нюансы в требованиях и процентных ставках, поэтому ваш путь к ипотеке начинается со сравнения.

Что важно помнить?

Это не исчерпывающий список — ситуация на рынке динамична, и условия могут меняться. Прежде чем подавать заявку, уточняйте актуальные требования непосредственно в отделении банка или на его официальном сайте. Однако уже сейчас очевидно: статус самозанятого перестал быть барьером. Это просто ваш профессиональный статус плательщика НПД, а банки научились его оценивать и работать с вами. Ваша задача — собрать документы, продемонстрировать финансовую дисциплину и выбрать самое выгодное предложение из множества доступных.

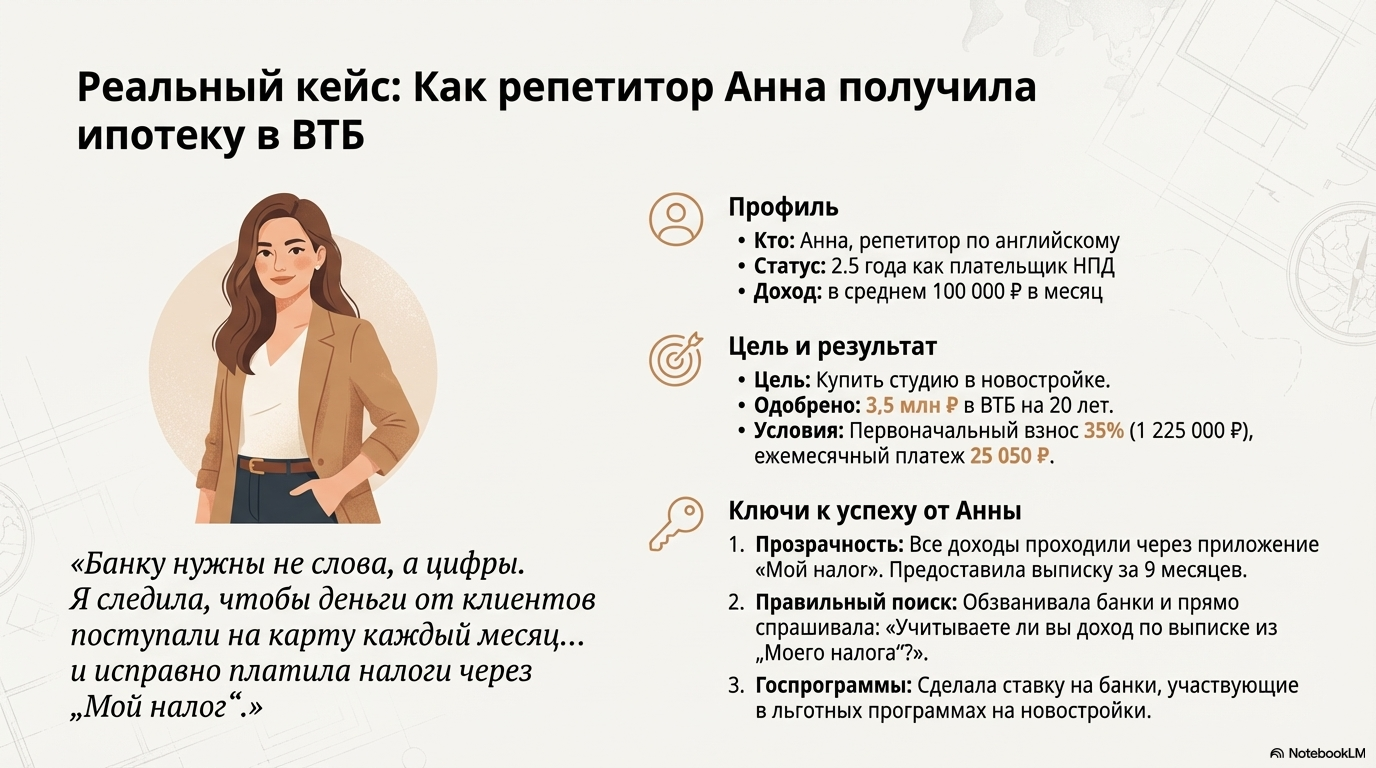

Как пример — реальная успешная история получения ипотеки репетитором из Москвы с доходом 100 тыс. рублей

Анна, репетитор по английскому со средним доходом 100 тысяч в месяц, учит детей английскому уже 5 лет, а последние 2,5 года работает официально как плательщик НПД. Она задалась целью – купить студию в новостройке, и в банке «ВТБ» ей одобрили ипотеку на 3,5 млн рублей на 20 лет с первоначальным взносом 1 225 000 (35%) и ежемесячным платежом 25050 руб.

Шаг 1. Подготовка к подаче заявления

«Банку нужны не слова, а цифры и бумаги, которые подтвердят доход», — говорит Анна.

«Я следила, чтобы деньги от клиентов поступали на карту каждый месяц, лучше несколькими переводами. Разовые крупные суммы — это плохой признак для кредитора».Кроме того, Анна исправно платила 4% через приложение «Мой налог». Это ее главное доказательство честности. В приложении она сформировала официальную выписку за 9 месяцев (банку хватило бы и за полгода, но чем больше — тем лучше). Там видно весь ее помесячный доход и уплаченные налоги — идеальная замена справке 2-НДФЛ.

Шаг 2. Поиск банка

«Я обзвонила несколько банков, — делится Анна. — Где-то отказывали сразу, лишь заслышав «самозанятая». Помогло вот что:

- Делать ставку на госпрограммы (например, на новостройки). У банков-участников часто более гибкий подход.

- Уточнять всё по телефону. Я позвонила и четко спросила: «Учитываете ли вы доход по выписке из «Моего налога»?». Услышав «да», записалась на встречу.

- Быть честной. На встрече сразу объяснила, что летом нагрузка меньше, но в учебном году стабильно много учеников.

Шаг 3. Пакет документов

Основной пакет был прост: паспорт, ИНН и две ключевые выписки:

- Справка о состоянии расчетов по налогу на профессиональный доход из «Моего налога» за 9 месяцев.

- Справка с банковской карты, куда приходили деньги, за тот же срок.

Суммы в них примерно совпадали, и это стало лучшим доказательством дохода. Для солидности Анна приложила диплом. Специалист банка внимательно всё изучил, и после проверки пришло одобрение.

Советы от Анны для коллег-репетиторов:

- Платите налоги. Выписка из «Моего налога» — теперь ваша главная справка. Без нее никуда.

- Копите историю. Минимум — полгода стабильных доходов и платежей в бюджет. Год — еще лучше.

- Идите в крупный банк, который работает с госпрограммами. У них больше опыта с самозанятыми.

- Будьте прозрачны. Пусть все платежи идут по карте и отражаются в приложении.

- Не опускайте руки после отказа. Выясните причину и пробуйте в другом месте.

Вывод: получить одобрение ипотеки репетитору — реально. Весь секрет в том, чтобы с помощью цифровых сервисов (того же «Моего налога») доказать банку, что вы — стабильный и ответственный заемщик. Дисциплинированность открывает двери к вашему собственному жилью.

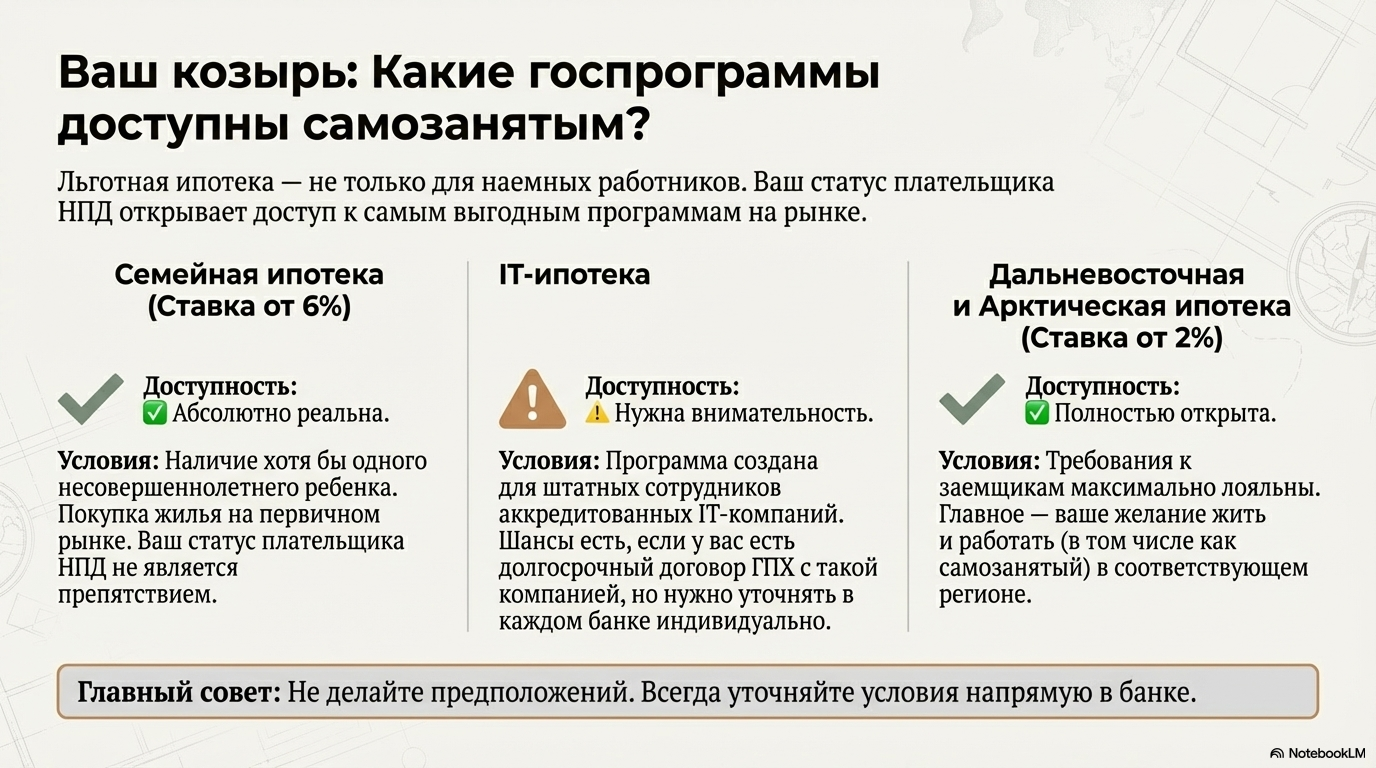

8. Действуют ли льготные программы?

Многие думают, что льготная госпрограмма доступна исключительно наёмным работникам с идеальной справкой 2-НДФЛ. Но в реальности все не так. Давайте разбираться, какие льготные программы на рынке недвижимости доступны и для плательщиков НПД.

Семейная ипотека: главный фаворит

Это, пожалуй, самая доступная и популярная льгота. Хорошая новость: для самозанятых родителей она абсолютно реальна. Государственная поддержка здесь выражается в субсидировании ставки. Если у вас есть хотя бы один несовершеннолетний ребёнок (или вы ожидаете его появления), вы можете претендовать на ставку около 6%*.

Ключевое требование — это цель: приобретение новой квартиры на первичном рынке или в строящемся доме. Банки будут оценивать вашу платёжеспособность как самозанятого, возможно, запросят расширенный пакет документов (выписки из приложения «Мой налог», данные по счетам), но ваш профессиональный статус сам по себе не является препятствием.

IT-ипотека: здесь нужна внимательность

С этой программой не всё так однозначно. IT-ипотека создавалась для поддержки штатных специалистов в аккредитованных компаниях. Основное условие — официальный трудовой договор с такой организацией. Если вы самозанятый и при этом работаете, скажем, по договору ГПХ или оказываете разовые услуги IT-компании, программа, скорее всего, будет недоступна.

Однако есть нюанс: некоторые банки и программы могут учитывать совмещенные варианты. Например, если вы оформлены как плательщик НПД, но ваш единственный или основной заказчик — это аккредитованная IT-фирма, и у вас есть долгосрочный договор, стоит лично уточнять эту возможность в банке. Вывод: шансы есть в первую очередь у тех, кто совмещает статус самозанятого с работой по трудовому договору в нужной сфере. Актуальные условия нужно проверять на день обращения.

Дальневосточная и Арктическая ипотека: территория возможностей

Эти программы — одни из самых выгодных на рынке (ставка может начинаться от 2%), и они полностью открыты для самозанятых. Государство ставит амбициозные цели по заселению этих регионов, поэтому требования к заёмщикам здесь максимально лояльны.

Важно именно ваше желание жить и работать (в том числе и в качестве самозанятого специалиста) на территории Дальневосточного федерального округа или в Арктической зоне. Банки будут проверять ваш доход, кредитную историю и, возможно, запросят подтверждение того, что ваша деятельность осуществляется в этом регионе. Но сам статус плательщика НПД не станет преградой для получения супер льготной ставки.

Подведем итог: общая картина оптимистична. Семейная, Дальневосточная и Арктическая ипотека — это работающие варианты. По ним государство максимально сняло бюрократические барьеры. С IT-ипотекой нужно проявить усердие — тщательно изучить условия или рассмотреть вариант трудоустройства по трудовой книжке в аккредитованной компании.

Главный совет: не делайте предположений. Приходите в банк или изучайте сайты с чётким вопросом: «Я плательщик НПД, подхожу ли под условия вашей льготной программы?». В 2025 году вы с высокой вероятностью услышите «да».

9. Частые причины отказа плательщику НПД

Будем честны: получить одобрение ипотеки не всегда выходит с первого раза. И отказ — это не катастрофа, а часто всего лишь сигнал, что нужно что-то подкорректировать в своей финансовой картине. Зная «слабые места», вы сможете заранее их усилить. Вот три самые частые причины, по которым банк говорит «нет».

1. «Слишком молодой» бизнес

Для банка ваша деятельность как плательщика НПД — это ваш бизнес. А любому бизнесу нужна история. Если ваш статус оформлен меньше 6-12 месяцев, банкиру будет сложно оценить, насколько вы стабильны. Разовые крупные поступления выглядят подозрительнее, чем ровный доход в течение года. Регулярность и время — ваши лучшие союзники. Решение: по возможности, планируйте поход за ипотекой, когда сможете показать выписку из приложения «Мой налог» хотя бы за полгода-год стабильных доходов.

2. Ипотека с плохой КИ

Это больная тема для многих. Банк смотрит не только на просрочки (хотя они — главный красный флаг), но и на то, как вы обычно обращаетесь с кредитами. Закрывали ли вы мелкие займы вовремя? Активно ли «крутили» лимит по кредитке до последнего рубля? Какова ваша кредитная нагрузка? Всё это формирует ваш кредитный рейтинг — внутреннюю «оценку» надёжности. Если она низкая, банк просто не захочет рисковать огромной ипотечной суммой. Решение: заранее запросите свою кредитную историю и исправьте возможные ошибки. А лучшая стратегия — брать небольшие целевые кредиты (например, на телефон) и закрывать их досрочно или строго по графику.

3. Все деньги уходят на долги

Это ключевой показатель, который банки считают обязательно — коэффициент долговой нагрузки (DTI). Простыми словами: это процент от вашего дохода, который уже уходит на выплату других кредитов, карт и алиментов. Если вы и так отдаёте более 40-50% своего заработка, банк решит, что добавлять вам ещё и ипотеку — неразумно. Вы можете не потянуть. Решение: перед подачей заявки на ипотеку постарайтесь закрыть мелкие потребительские кредиты и по возможности уменьшить задолженность по кредитным картам. Это сразу разгрузит ваш бюджет и снизит кредитную нагрузку в глазах кредитора.

Что делать, если отказали?

Не отчаивайтесь. Во-первых, спросите у банка точную причину — они часто её указывают. Во-вторых, воспринимайте это как план действий: поработайте над сроком деятельности, улучшите кредитную историю, снизьте другие платежи, чтобы уменьшить кредитную нагрузку. А затем пробуйте снова, возможно, в другом банке.

Формально, если бы банк прямо указал в отказе причину «вы — самозанятый или ИП», это можно было бы обжаловать в суде как дискриминацию. В теории суд мог бы даже обязать кредитную организацию заключить договор. Однако на практике никто таких письменных отказов с подобной формулировкой не получает.

Закон не обязывает банки детально объяснять причины отрицательного решения. Им достаточно общей ссылки на внутренние правила и процедуры оценки рисков. Поэтому реальная задача для заёмщика — не искать прямую дискриминацию, а заранее так подготовить своё финансовое досье, чтобы оно максимально соответствовало этим самым внутренним требованиям кредитора.

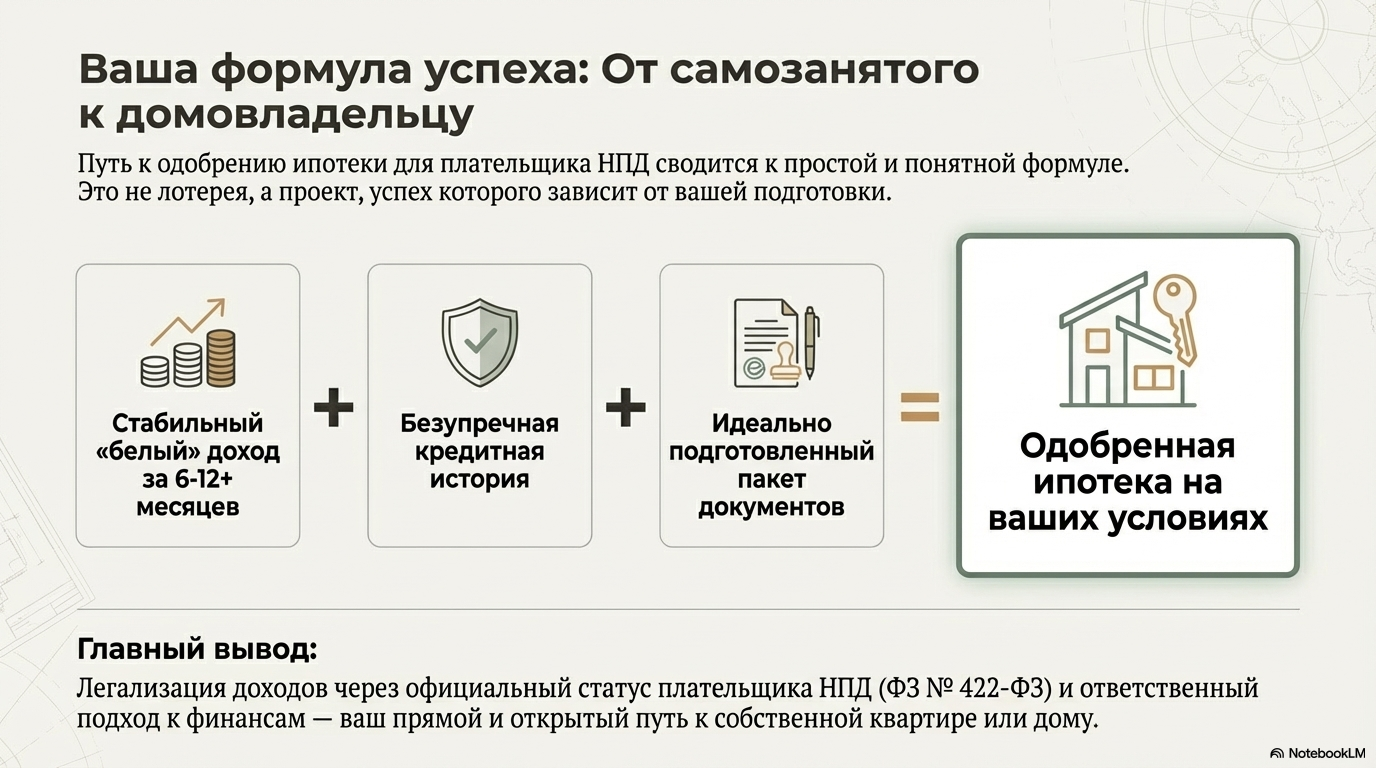

Заключение

Итак, для успешного одобрения ипотеки плательщику НПД необходимы: стабильный «белый» доход за продолжительный период, идеально подготовленный пакет документов (включая ключевую справку КНД 1122035 из «Моего налога») и безупречная кредитная история. Именно эта тройка убеждает банк в вашей надёжности лучше любых слов.

Главный вывод обнадеживает: сегодня статус самозанятого — это не препятствие, а просто ваша особенность, с которой банки научились работать. Легализация доходов через официальный статус плательщика НПД, установленный Федеральным законом № 422-ФЗ, и ответственный подход к финансам — ваш прямой и открытый путь к собственной квартире или дому. Не бойтесь начинать диалог с кредиторами, тщательно готовьтесь — и ваша жилищная цель станет ближе.

*Информация в статье носит ознакомительный характер и актуальна на момент публикации. Условия ипотечных программ, требования банков и список доступных льгот могут меняться. Для подбора наиболее выгодного и подходящего вам предложения рекомендуется обратиться за консультацией к квалифицированному ипотечному брокеру или финансовому советнику.

Автор статьи:

Вопрос-ответ (0)

Задать вопрос

Спасибо!Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Похожие статьи

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета Шутки о том, что сегодня в кредит можно взять все, что угодно, перестают быть поводом для смеха. Бытовая техника, квартиры, машины, дети. А точнее, семейные родственники. Хотите взять в ипотеку недвижимость по сниженной ставке? Ищите знакомых с детьми!

Шутки о том, что сегодня в кредит можно взять все, что угодно, перестают быть поводом для смеха. Бытовая техника, квартиры, машины, дети. А точнее, семейные родственники. Хотите взять в ипотеку недвижимость по сниженной ставке? Ищите знакомых с детьми! Нередко ипотечный займ оформляется на супругов или на нескольких лиц, связанных между собой какими-либо отношениями. Тогда ответственность за выплату ипотеки наравне с другими несет не только основной заемщик, но и остальные созаемщики. Кредитор с высокой вероятностью одобрит ипотеку, если выплату кредита разделят между собой несколько человек, а не один. Жизнь часто непредсказуема, и порой возникают обстоятельства, когда необходимо вывести созаемщика из ипотеки. Как это сделать пошагово и с минимальными рисками, расскажу в этой статье.

Нередко ипотечный займ оформляется на супругов или на нескольких лиц, связанных между собой какими-либо отношениями. Тогда ответственность за выплату ипотеки наравне с другими несет не только основной заемщик, но и остальные созаемщики. Кредитор с высокой вероятностью одобрит ипотеку, если выплату кредита разделят между собой несколько человек, а не один. Жизнь часто непредсказуема, и порой возникают обстоятельства, когда необходимо вывести созаемщика из ипотеки. Как это сделать пошагово и с минимальными рисками, расскажу в этой статье. Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа Дальневосточная ипотека отлично зарекомендовала себя среди россиян. Предложение о расширении ДФО ипотеки поступило в январе 2023 года, а через полгода инициативу поддержал президент. Поэтому летом 2023 года по той же аналогии была разработана программа для семей, покупающих недвижимость в Арктической зоне страны. 30 ноября были внесены изменения в постановление Правительства от 07.12.2019 года № 1609.

Дальневосточная ипотека отлично зарекомендовала себя среди россиян. Предложение о расширении ДФО ипотеки поступило в январе 2023 года, а через полгода инициативу поддержал президент. Поэтому летом 2023 года по той же аналогии была разработана программа для семей, покупающих недвижимость в Арктической зоне страны. 30 ноября были внесены изменения в постановление Правительства от 07.12.2019 года № 1609. Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку Ипотека – ответственное, долгосрочное событие и настоящая проверка на прочность. Получить одобрение банка не так тяжело: куда важнее оформить кредит на выгодных условиях и избежать ошибок, которые допускают неопытные заемщики. Поэтому запаситесь блокнотом, калькулятором, ручкой и терпением: кто предупрежден, тот вооружен.

Ипотека – ответственное, долгосрочное событие и настоящая проверка на прочность. Получить одобрение банка не так тяжело: куда важнее оформить кредит на выгодных условиях и избежать ошибок, которые допускают неопытные заемщики. Поэтому запаситесь блокнотом, калькулятором, ручкой и терпением: кто предупрежден, тот вооружен. Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Другие статьи раздела

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки.

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки. Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру - в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру - в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!! Как действует программа молодая семья в областях, как получить программу молодая семья, сколько денег дадут на жилье молодым семьям, как участвовать в проекте молодая семья

Как действует программа молодая семья в областях, как получить программу молодая семья, сколько денег дадут на жилье молодым семьям, как участвовать в проекте молодая семья За последние годы количество квартир, купленных в ипотеку, достигло рекордных цифр. И основная тому причина – льготная ипотека, которую впервые могут не продлить. Что будет дальше и что придет на замену?

За последние годы количество квартир, купленных в ипотеку, достигло рекордных цифр. И основная тому причина – льготная ипотека, которую впервые могут не продлить. Что будет дальше и что придет на замену? В декабре прошлого года появилась приятная новость: была продлена «Семейная ипотека» до июля 2024 г (Постановление от 28.12.2022 №2485). По предварительным оценкам воспользоваться программой сможет примерно 240000 семей: при том, что уже мера государственной поддержки помогла полумиллиону семейных пар. Теперь Семейная ипотека по ставке 6% на покупку квартиры в новостройке или строительство индивидуального жилого дома продлена до 2030 года!

В декабре прошлого года появилась приятная новость: была продлена «Семейная ипотека» до июля 2024 г (Постановление от 28.12.2022 №2485). По предварительным оценкам воспользоваться программой сможет примерно 240000 семей: при том, что уже мера государственной поддержки помогла полумиллиону семейных пар. Теперь Семейная ипотека по ставке 6% на покупку квартиры в новостройке или строительство индивидуального жилого дома продлена до 2030 года! Несмотря на то, что до минимальных европейских ставок российскому государству и так далеко, так еще и в последнее время ставки по ипотечным займам резко выросли из-за роста ставки рефинансирования Центробанка. Как быть заемщикам? Есть варианты уменьшить кредитную нагрузку! Мы собрали советы как получить низкий процент и как быстрее выплатить ипотеку, а также ответили на ряд частых вопросов: можно ли платить ипотеку больше чем ежемесячный платеж, как снизить платеж по ипотеке, что выгоднее - сокращать срок или уменьшать платеж, как рассчитать платеж по ипотеке самостоятельно, когда лучше вносить досрочный платеж по ипотеке и др.

Несмотря на то, что до минимальных европейских ставок российскому государству и так далеко, так еще и в последнее время ставки по ипотечным займам резко выросли из-за роста ставки рефинансирования Центробанка. Как быть заемщикам? Есть варианты уменьшить кредитную нагрузку! Мы собрали советы как получить низкий процент и как быстрее выплатить ипотеку, а также ответили на ряд частых вопросов: можно ли платить ипотеку больше чем ежемесячный платеж, как снизить платеж по ипотеке, что выгоднее - сокращать срок или уменьшать платеж, как рассчитать платеж по ипотеке самостоятельно, когда лучше вносить досрочный платеж по ипотеке и др.

РАЗДЕЛЫ САЙТАБУДЬТЕ НА СВЯЗИПодписаться на

РАЗДЕЛЫ САЙТАБУДЬТЕ НА СВЯЗИПодписаться на

уведомления

о новых объектах

450001 Республика Башкортостан, г.Уфа, Революционная, д. 70/1, оф.308

450001 Республика Башкортостан, г.Уфа, Революционная, д. 70/1, оф.308Тел.: 8(347)294-53-04, 8-919-145-99-38, 8-987-254-53-04

© 2017-2026 Ассоциация по взаимодействию профессиональных риэлторов республики Башкортостан Задать вопрос риэлтору

Задать вопрос риэлтору

Заявка на вступление в ассоциацию

Заявка на услугу

Спасибо!Ваша заявка принята. Мы свяжемся с вами в ближайшее время.

Ошибка при отправке заявки. Попробуйте отправить еще раз.Пожалуйста, заполните все обязательные поляНаверх

- Об ассоциации