- Недвижимость

- Об ассоциации

- Риэлторы

- Новости

- Сервисы

- Статьи

Имущественные налоговые вычеты и льготы

25.10.2024

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

- Нужно ли платить налог на дарение и наследство?

- Налог на имущество

- Налог на доходы физических лиц и имущественные вычеты

- Налог при покупке объектов недвижимости

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

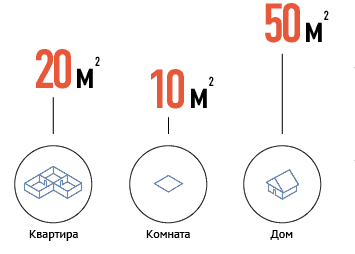

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

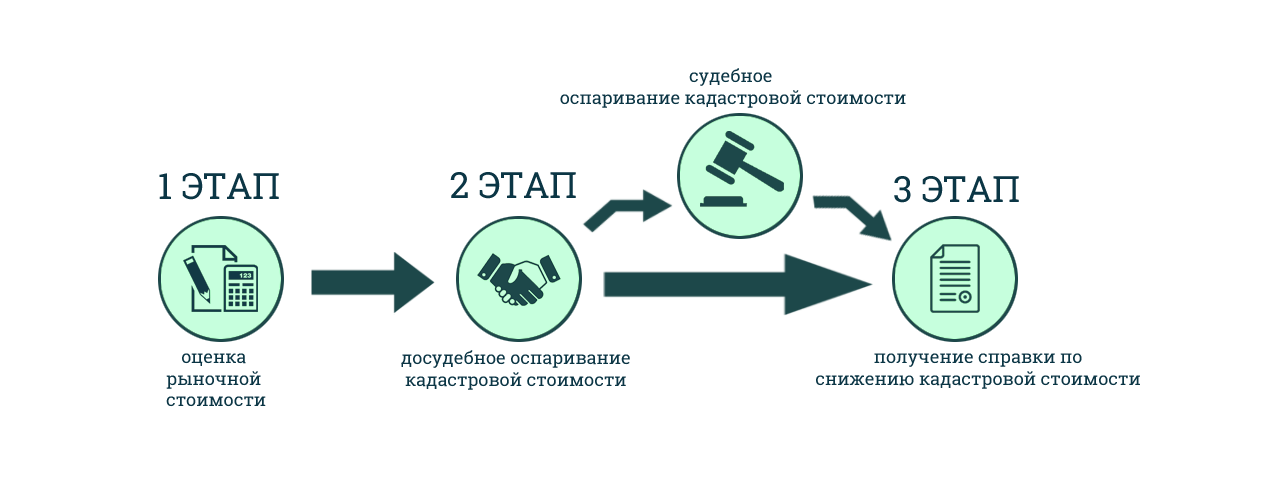

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

До 2025 года ставка НДФЛ была стандартной и составляла 13% от стоимости недвижимости.

С 2025-го ставка НДФЛ на нетрудовую прибыль с проданной недвижимости прогрессивная:

-

13%, если доход не более 2,4 млн руб.;

-

15%, если прибыль составит больше 2,4 млн руб.

Более высокие ставки применяются не к полной сумме дохода с продажи, лишь к ее части, превысившей порог.

С 2025 года при продаже недвижимости, скажем, за 3,1 млн руб., доход облагается налогом следующим образом:

-

на сумму 2,4 млн – 13%, т.е. 312 тыс. руб.;

-

от 3,1 млн минусуем 2,4 млн, получаем 700 тыс.;

-

на 700 тыс. – 15% ставка, т.е. 105 тыс. руб.;

- слагаем 312 тыс. и 105 тыс., получаем 417 тыс. руб. (сумма налога).

Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

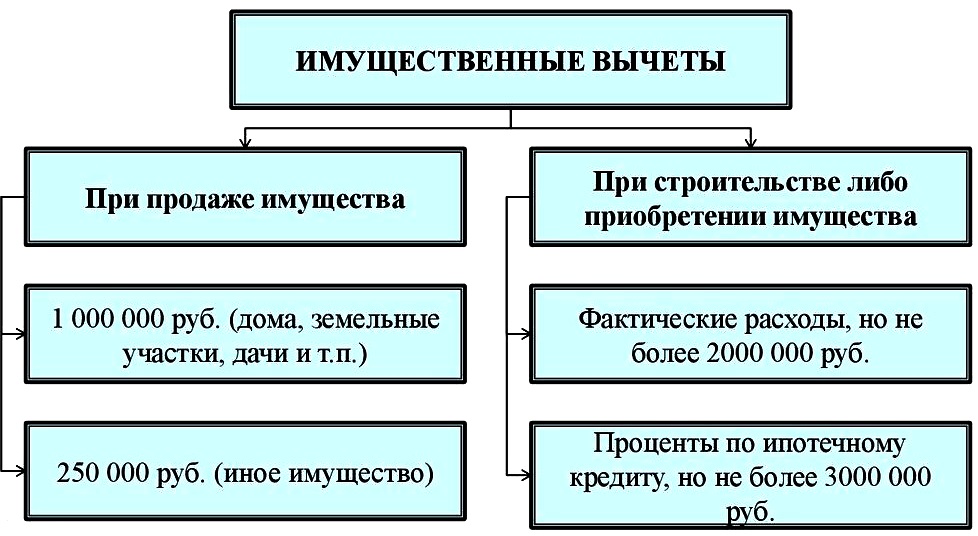

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.Автор статьи:

Вопрос-ответ (4)

Любовь Алексеевна 26.02.2024Могу ли я получить я получить налоговый вычет если в 2023г продала квартиру за 5100000р. а купила в этом же году за 3300000р, куда обратиться. я не работающий пенсионер

Лилия 05.01.2024Здравствуйте. Купила и через некоторое время подарила квартиру сыну. Через 1,5 года он ее продал. Документы все остались и с покупки квартиры тоже. Можно ли уменьшить налог с прибыли, используя схему доход минус расход. Какие документы нужно представить в налоговую? Как писать пояснительную? Спасибо.

Ответы:Личный Агент 05.01.2024 19:00Верно ли понимаю, что вопрос- о налоге с продажи, который уплатит ваш сын?

Если да, то

Действительно, Доход от продажи подаренного имущества после 1 января 2019 г. можно уменьшить на документально подтвержденные расходы Дарителя на приобретение этого имущества. То есть, на ваши расходы.

В конце 2019 года приняли Федеральный закон от 29.09.2019 № 325-ФЗ, который внес изменения в Налоговый кодекс. Появились дополнительные способы уменьшить налог с продажи подарков и наследства.

А как именно подавать документы и писать заявление о вычете - это вопрос к платному налоговому консультанту.Елена 22.09.2021Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

Ответы:Личный Агент 22.09.2021 21:07За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Тамара 01.06.2020Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Ответы:Личный Агент 03.06.2020 09:59Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.Задать вопрос

Спасибо!Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.

Похожие статьи

Налоговый вычет при приобретении жилья доступен только тем налогоплательщикам, которые вносят в бюджет налог в размере 13 % от дохода. Так как самозанятые платят другой налог, получить налоговый вычет на покупку квартиры только с самозанятости они не могут. В этой статье разберем, при каких обстоятельствах и как самозанятые могут воспользоваться вычетом и сократить свои расходы.

Налоговый вычет при приобретении жилья доступен только тем налогоплательщикам, которые вносят в бюджет налог в размере 13 % от дохода. Так как самозанятые платят другой налог, получить налоговый вычет на покупку квартиры только с самозанятости они не могут. В этой статье разберем, при каких обстоятельствах и как самозанятые могут воспользоваться вычетом и сократить свои расходы. Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости.

Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости. В сделках с квартирами немало сомнительных схем, и к ним обращаются недобросовестные риэлторы или продавцы, покупатели с целью получения выгоды. Один из примеров – занижение стоимости имущества в ДКП. Это правонарушение, влекущее серьезные последствия для обоих участников сделки.

В сделках с квартирами немало сомнительных схем, и к ним обращаются недобросовестные риэлторы или продавцы, покупатели с целью получения выгоды. Один из примеров – занижение стоимости имущества в ДКП. Это правонарушение, влекущее серьезные последствия для обоих участников сделки. Чем опасна импульсивная покупка, как правильно взвесить будущие потребности в жилплощади, почему молодоженам невыгодна однушка, почему стеснительность при осмотре квартир продавцов обойдется дорого, что и как проверять в жилье до покупки, как оформлять сделку приобретения квартиры

Чем опасна импульсивная покупка, как правильно взвесить будущие потребности в жилплощади, почему молодоженам невыгодна однушка, почему стеснительность при осмотре квартир продавцов обойдется дорого, что и как проверять в жилье до покупки, как оформлять сделку приобретения квартиры Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета Варианты выплаты налога по доходу арендодателя при одном собственнике. Как лучше вносить налог от аренды, если недвижимость принадлежит долями нескольким собственникам

Варианты выплаты налога по доходу арендодателя при одном собственнике. Как лучше вносить налог от аренды, если недвижимость принадлежит долями нескольким собственникам Могут ли самозанятые сдавать квартиру или дом в аренду, как это правильно делать, сколько платить налоги и как они рассчитываются, как сдавать через риэлтора и какие нюансы

Могут ли самозанятые сдавать квартиру или дом в аренду, как это правильно делать, сколько платить налоги и как они рассчитываются, как сдавать через риэлтора и какие нюансы

Другие статьи раздела

Где получить налоговое уведомление. Как правильно уплачивать налог на недвижимость. Льготы по кадастровому налогу. Сроки пересчета налога. Что будет, если не выплатить имущественный налог вовремя.

Где получить налоговое уведомление. Как правильно уплачивать налог на недвижимость. Льготы по кадастровому налогу. Сроки пересчета налога. Что будет, если не выплатить имущественный налог вовремя. Намерение безвозмездно передать жилье определенному человеку, родственнику или знакомому вполне понятно. Существует два варианта осуществить такую передачу – дарение и завещание. Какой способ дешевле, какой безопаснее, когда и почему

Намерение безвозмездно передать жилье определенному человеку, родственнику или знакомому вполне понятно. Существует два варианта осуществить такую передачу – дарение и завещание. Какой способ дешевле, какой безопаснее, когда и почему Остаться без прописки можно даже по закону — например, когда продаёшь единственное жильё, а новое ещё не купил. Может сорваться в последний момент сделка по покупке недвижимости, а вы уже успели выписаться с прежнего места жительства. И тогда возникает вопрос: можно ли просто взять и выписаться, а потом никуда не прописываться, и насколько болезненными окажутся последствия?

Остаться без прописки можно даже по закону — например, когда продаёшь единственное жильё, а новое ещё не купил. Может сорваться в последний момент сделка по покупке недвижимости, а вы уже успели выписаться с прежнего места жительства. И тогда возникает вопрос: можно ли просто взять и выписаться, а потом никуда не прописываться, и насколько болезненными окажутся последствия?

По закону такой вариант возможен. Любой гражданин РФ может прийти в МФЦ и выписаться. Также можно оформить снятие с регучета через Госуслуги. Отметку в паспорте вам проставят, и вы станете человеком без прописки.

Как происходит альтернативная сделка, чем отличается от прямой купли-продажи, какие риски, почему важно участие риэлтора в альтернативной сделке

Как происходит альтернативная сделка, чем отличается от прямой купли-продажи, какие риски, почему важно участие риэлтора в альтернативной сделке Где взять справку ЕГРН по отсутствию недвижимой собственности, порядок получения ЕГРН выписки через МФЦ, как получить справку на сайте Росреестра.

Где взять справку ЕГРН по отсутствию недвижимой собственности, порядок получения ЕГРН выписки через МФЦ, как получить справку на сайте Росреестра. Рано или поздно каждый владелец недвижимости получает от государства «письмо счастья» - налоговое уведомление. Если вы владеете домом, квартирой, либо у вас есть гараж или даже доля в общем имуществе, вы автоматически становитесь плательщиком налога за свою собственность. Уплата налогов — это обязанность каждого, и забывать о ней не стоит.

Рано или поздно каждый владелец недвижимости получает от государства «письмо счастья» - налоговое уведомление. Если вы владеете домом, квартирой, либо у вас есть гараж или даже доля в общем имуществе, вы автоматически становитесь плательщиком налога за свою собственность. Уплата налогов — это обязанность каждого, и забывать о ней не стоит.

Давайте разберемся, как рассчитать сумму платежа, кто имеет право на освобождение от налога и можно ли минимизировать эти расходы, не преступая закон.

В 2025 году изменятся правила расчета госпошлины на регистрацию сделок с недвижимостью. Законом установлено, что размер сбора связан с кадастровой стоимостью жилья или иного объекта недвижимости. Рассмотрим, что изменилось в законе.

В 2025 году изменятся правила расчета госпошлины на регистрацию сделок с недвижимостью. Законом установлено, что размер сбора связан с кадастровой стоимостью жилья или иного объекта недвижимости. Рассмотрим, что изменилось в законе. Покупка жилья – серьезная сделка. При ее заключении участники стараются по максимуму себя обезопасить. Для подстраховки покупатель и продавец заключают предварительный договор купли-продажи (ПДКП), который в принципе не является обязательным. Об особенностях этого договора и процедуры поговорим в этой статье.

Покупка жилья – серьезная сделка. При ее заключении участники стараются по максимуму себя обезопасить. Для подстраховки покупатель и продавец заключают предварительный договор купли-продажи (ПДКП), который в принципе не является обязательным. Об особенностях этого договора и процедуры поговорим в этой статье.

РАЗДЕЛЫ САЙТАБУДЬТЕ НА СВЯЗИПодписаться на

РАЗДЕЛЫ САЙТАБУДЬТЕ НА СВЯЗИПодписаться на

уведомления

о новых объектах

450001 Республика Башкортостан, г.Уфа, Революционная, д. 70/1, оф.308

450001 Республика Башкортостан, г.Уфа, Революционная, д. 70/1, оф.308Тел.: 8(347)294-53-04, 8-919-145-99-38, 8-987-254-53-04

© 2017-2026 Ассоциация по взаимодействию профессиональных риэлторов республики Башкортостан Задать вопрос риэлтору

Задать вопрос риэлтору

Заявка на вступление в ассоциацию

Заявка на услугу

Спасибо!Ваша заявка принята. Мы свяжемся с вами в ближайшее время.

Ошибка при отправке заявки. Попробуйте отправить еще раз.Пожалуйста, заполните все обязательные поляНаверх

- Об ассоциации